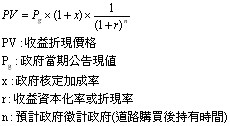

(四)稅法規定價格

稅法規定之道路用地價值可分為下列二種:

1.道路用地抵繳遺產稅:

依遺產及贈與稅法第30條規定,遺產稅或贈與稅應納稅額在30萬元以上,納稅義務人確有困難,不能一次繳納現金時,得於前項規定納稅期限內,向該管稽徵機關申請,分12期以內繳納;每期間隔以不超過2個月為限,並准以課徵標的物或其他:1.易於變價或2.保管之實物一次抵繳。至於抵繳價值的計算,是以該項財產核課遺產稅的價值為準,因此納稅義務人多半是以市價低於課稅價值,或無效益的財產來抵繳,道路用地多半無效益故實務上申請抵繳的遺產稅則以道路用地最普遍。但仍應區分都市計劃內道路用地與都市計劃外道路用地及既成道路三種,都市計劃內道路用地以公告現值認定。既成道路因不列入遺產總值且變現不易,而不准抵繳。都市計劃外道路用地現行實務上大多被稽徵機關以因不易於變價或保管之實物,而不准抵繳,故不能認定其價值為公告現值。

2.道路用地扣除所得稅申報金額:

財政部92年6月3日台財稅字第09204524646號令核定個人捐贈土地列報綜合所得稅捐贈列舉扣除金額認定標準規定,個人以購入土地之土地捐贈已提出土地取得成本確實證據者,其綜合所得稅捐贈列舉扣除金額之計算,核實減除。個人以購入之土地捐贈而未能提示土地取得成本確實證據,或土地係受贈取得者,「其捐贈列舉扣除額金額之計算,稽徵機關得依本部核定之標準認定之。該標準由本部各地區國稅局參照捐贈年度土地市場交易情形擬訂,報請本部核定」。另依該部95年2月15日台財稅字第09504507680號函核定94年度個人捐贈土地列報綜合所得稅捐贈列舉扣除金額認定標準,除非屬公共設施保留地且情形特殊,經稽徵機關研析具體專案意見報部核定者外,「其綜合所得稅捐贈列舉扣除金額依土地公告現值之16%計算之」。換言之,政府機關認定之土地現值為公告現值之16%。 |